La structuration de l’assurance responsabilité civile des producteurs d’énergies renouvelables pose une question récurrente : comment couvrir efficacement des entités juridiquement distinctes mais opérationnellement liées ?

Entre société de projet (SPV), holding et sociétés de services intra-groupe , les responsabilités s’entrecroisent. Cet article propose une approche concrète pour clarifier ces périmètres et construire une couverture assurantielle cohérente.

Les 4 points clés à retenir pour l’assurance RC des projets EnR

Comprendre les mécanismes en jeu est une étape indispensable pour structurer une approche de l’assurance responsabilité civile adaptée aux professionnels des EnR.

1. SPV (Special Purpose Vehicle) : une brique centrale des projets EnR

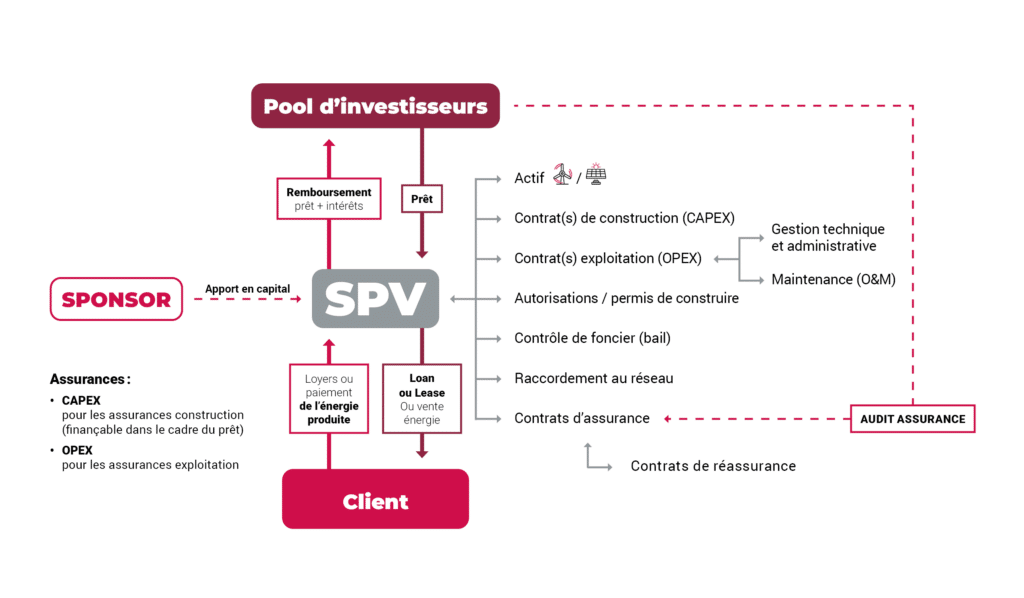

La majorité des actifs (centrales photovoltaïques, parcs éoliens, unités de stockage) sont détenus par des société de projet (SPV – Special Purpose Vehicle), créées pour porter le financement et le développement d’un projet spécifique ou d’une grappe de projets.

La SPV concentre l’ensemble des flux financiers et relations structurantes avec les tiers :

- apports en capital du sponsor (le détenteur de la majorité du capital),

- Eventuel(s) apport(s) en capital par des investisseurs ;

- financements par un pool d’investisseurs,

- revenus issus de la vente de l’énergie et la valorisation des services au réseau,

- sécurisation des contrats et autorisations nécessaires à la conduite des opérations, notamment :

- les contrats de construction (CAPEX),

- AMO, EPC, contrats par lots séparés, ….

- les contrats d’exploitation (OPEX) :

- la gestion technique et administrative,

- la maintenance (O&M),

- les autorisations, le foncier et l’accès au réseau,

- les contrats de ventes de l’énergie et des services réseaux ;

- le contrat de rattachement à un périmètre d’équilibre ;

- les contrats d’assurance, parfois complétés par des contrats de réassurance.

- les contrats de construction (CAPEX),

La SPV est au cœur des relations économiques, contractuelles et assurantielles.

Le schéma ci-dessous illustre cette organisation et les principaux flux qui conditionnent la structuration des contrats d’assurance.

Une partie des prestations achetées par la SPV peuvent être portées par le sponsor du projet ou par des sociétés opérationnelles logées au sein du même groupe que la SPV, dans une logique d’optimisation opérationnelle et financière.

Cette organisation est structurante pour l’assurance, car elle détermine la nature des tiers et la répartition des responsabilités vis-à-vis de ces derniers.

Ainsi on distinguera :

– les co-contractants de la SPV, qui peuvent être :

- des sociétés sœurs – les sociétés opérationnelles du groupe ;

- des sociétés tierces ;

– toute autre personne physique ou morale potentiellement impactée, en l’absence de toute relation contractuelle.

2. SPV et responsabilité civile : construction et exploitation

Au niveau de la SPV, les enjeux de responsabilité pour les éventuels dommages causés aux tiers varient selon la phase du projet.

- En phase de construction, la responsabilité civile du maître d’ouvrage peut être engagée. La SPV peut être présumée responsable des dommages causés à des tiers pendant les travaux, indépendamment des responsabilités des entreprises intervenantes.

- En phase d’exploitation, la responsabilité civile couvre les dommages corporels, matériels et immatériels causés du fait de l’exploitation de l’actif.

Au niveau du sponsor et des filiales opérationnelles, s’ajoutent les responsabilités liées aux prestations intellectuelles, techniques ou administratives réalisées pour le compte des SPVs ou pour le compte de tiers.

Une lecture trop simplifiée de ces enjeux peut conduire à des zones de non-assurance ou à des doublons de garanties.

3. RC groupe et société SPV : faut‑il une police unique ou des contrats séparés ?

Dans ce contexte, la structuration de l’assurance responsabilité civile est un véritable levier d’optimisation.

De nombreux producteurs EnR choisissent désormais de structurer leur responsabilité civile au niveau du groupe sponsor, afin de couvrir :

- les activités de production d’énergie, réalisées au niveau des SPVs,

- les prestations réalisées pour les SPV,

- les activités internes du groupe ;

- les prestations effectuées pour compte de tiers.

Ce schéma présente plusieurs avantages :

- neutralisation des flux financiers intra-groupe,

- base de calcul de la prime optimisée (chiffre d’affaires consolidé),

- montant de garanties plus élevées, obtenus auprès d’assureurs spécialisés sur la branche RC, pour un coût global maîtrisé,

- possibilité d’intégrer des extensions, comme la responsabilité civile maître d’ouvrage (RCMO) à des conditions économiques avantageuses (le CAPEX RCMO n’entrant pas dans le CA consolidé, assiette de calcul de la prime).

Point de vigilance

Certaines prestations, notamment intellectuelles ou financières réalisées par le sponsor ou ses entités opérationnelles pour le bénéfice des SPVs, peuvent être moins bien couvertes dans un schéma RC groupe que dans des polices distinctes. En effet, dans un contrat RC groupe, l’ensemble des entités du groupe sont assurées et considérées comme tiers entre elles, à l’exception des mises en causes au titre des pures préjudices financiers (DINC), qui sont finalement les principaux motifs qui pourraient justifier la mise en cause de la holding et des sociétés opérationnelles sœur par une SPV. Une analyse fine est indispensable pour éviter les angles morts assurantiels.

4. Pourquoi les assureurs analysent la structuration des SPV

Pour les assureurs, la qualité d’un programme de responsabilité civile EnR repose avant tout sur :

- la cohérence entre l’organisation juridique réelle et les contrats d’assurance,

- la lisibilité des responsabilités entre SPV, sponsor et prestataires,

- la maîtrise des prestations intra-groupe,

- la capacité à démontrer une approche structurée, évolutive et documentée.

Un schéma clair facilite :

- l’acceptation du risque,

- l’obtention de garanties adaptées,

- la sécurisation des financements,

- et la gestion des sinistres en cas d’incident.

Notre rôle de courtier : traduire la complexité en solutions assurantielles lisibles

En tant que courtier spécialisé EnR, notre rôle est d’analyser votre organisation opérationnelle, notamment autour des SPVs et d’en traduire les mécaniques économiques et juridiques en schémas assurantiels lisibles, et de sécuriser la relation avec les assureurs sur le long terme.

Cela implique :

- une compréhension fine des flux contractuels et financiers,

- une structuration cohérente des garanties RC,

- un dialogue permanent avec les assureurs et les financeurs.

Une analyse assurantielle spécifique de votre organisation permet d’anticiper les attentes des assureurs et de sécuriser durablement les projets EnR.

Questions fréquentes

Une société SPV (Special Purpose Vehicle) est une entité juridique (personne morale) créée pour réaliser un projet ou un investissement spécifique. Cette structure permet d’isoler les risques financiers et de séparer les actifs d’un projet particulier de ceux de la société mère. Les SPV peuvent prendre différentes formes juridiques comme une SARL, SAS ou société civile selon les besoins du projet.

La SPV concentre l’ensemble des enjeux contractuels et financiers du projet énergétique : elle détient les actifs, contractualise les prestations de construction et d’exploitation, détient les autorisations et les contrats de valorisation de l’actif / des actifs et porte les contrats d’assurance. Cette centralisation détermine directement la répartition des responsabilités vis-à-vis des tiers et conditionne la structuration des garanties responsabilité civile. Sans une approche assurantielle alignée sur le rôle réel de la SPV, des zones de non-couverture peuvent apparaître.

Les risques varient selon la phase du projet. En construction, la SPV engage sa responsabilité civile maître d’ouvrage pour les dommages causés aux tiers pendant les travaux. En exploitation, elle répond des dommages corporels, matériels et immatériels liés au fonctionnement des installations (défaillances techniques, chutes d’éléments, incendies). S’ajoutent les responsabilités liées à la vente d’énergie et à la commercialisation des services au réseau.

Le choix dépend de l’organisation du portefeuille et des flux intra-groupe. Une RC groupe convient aux sponsors réalisant des prestations pour leurs SPV et développant leur activité dans une logique de conservation à long terme de leurs actifs : elle neutralise les flux financiers internes, optimise les coûts sur la base du chiffre d’affaires consolidé et permet des garanties plus élevées. Les polices séparées par SPV s’imposent pour les projets hétérogènes, les stratégies de cession fréquentes ou lorsque les prestations entre entités sont limitées.

Les projets d’énergies renouvelables sont dans l’obligation réglementaire d’être portés par une société de projet dédiée. Cette SPV détient tous les actifs du projet : accès au foncier, installations techniques, contrats de vente d’électricité et polices d’assurance. Cette structure permet de sécuriser les financements et facilite la gestion administrative des parcs éoliens ou centrales solaires tout en respectant les exigences légales du secteur énergétique.

L’assurance responsabilité civile EnR protège contre les dommages corporels, matériels et immatériels causés aux tiers lors de l’exploitation d’installations de production d’énergie à partir de sources renouvelables. Elle couvre les accidents liés aux équipements défaillants, chutes d’éléments, incendies ou projections, ainsi que les préjudices environnementaux résultant du fonctionnement des centrales renouvelables.

Le choix dépend de la structure de votre portefeuille énergétique. Une police groupe mutualise les garanties sur plusieurs sites et réduit les coûts administratifs, idéale pour les exploitants multi-parcs. Les polices séparées offrent une couverture personnalisée par installation et facilitent les cessions d’actifs, mais génèrent davantage de formalités. L’approche groupe convient aux grands portefeuilles homogènes tandis que les polices individuelles s’adaptent mieux aux organisations non consolidées ou aux stratégies de revente fréquentes.

Autres publications

Plus d’actualités