Appels d’offres déclarés infructueux à quelques semaines de l’échéance, résiliations unilatérales, franchises multipliées par dix ou primes bondissant de 50 % : le diagnostic est sans appel. Depuis 2023, le marché de l’assurance des collectivités traverse une zone de fortes turbulences. Pour les directeurs généraux des services et les responsables financiers, la question n’est plus seulement de négocier un tarif, mais bien de garantir la continuité du service public face à une raréfaction de l’offre. Pourtant, cette crise de l’assurance des collectivités ne se résume pas à une simple inflation des coûts ; elle traduit une mutation profonde des critères d’assurabilité des collectivités.

Le marché de l’assurance des collectivités est entré dans une nouvelle phase

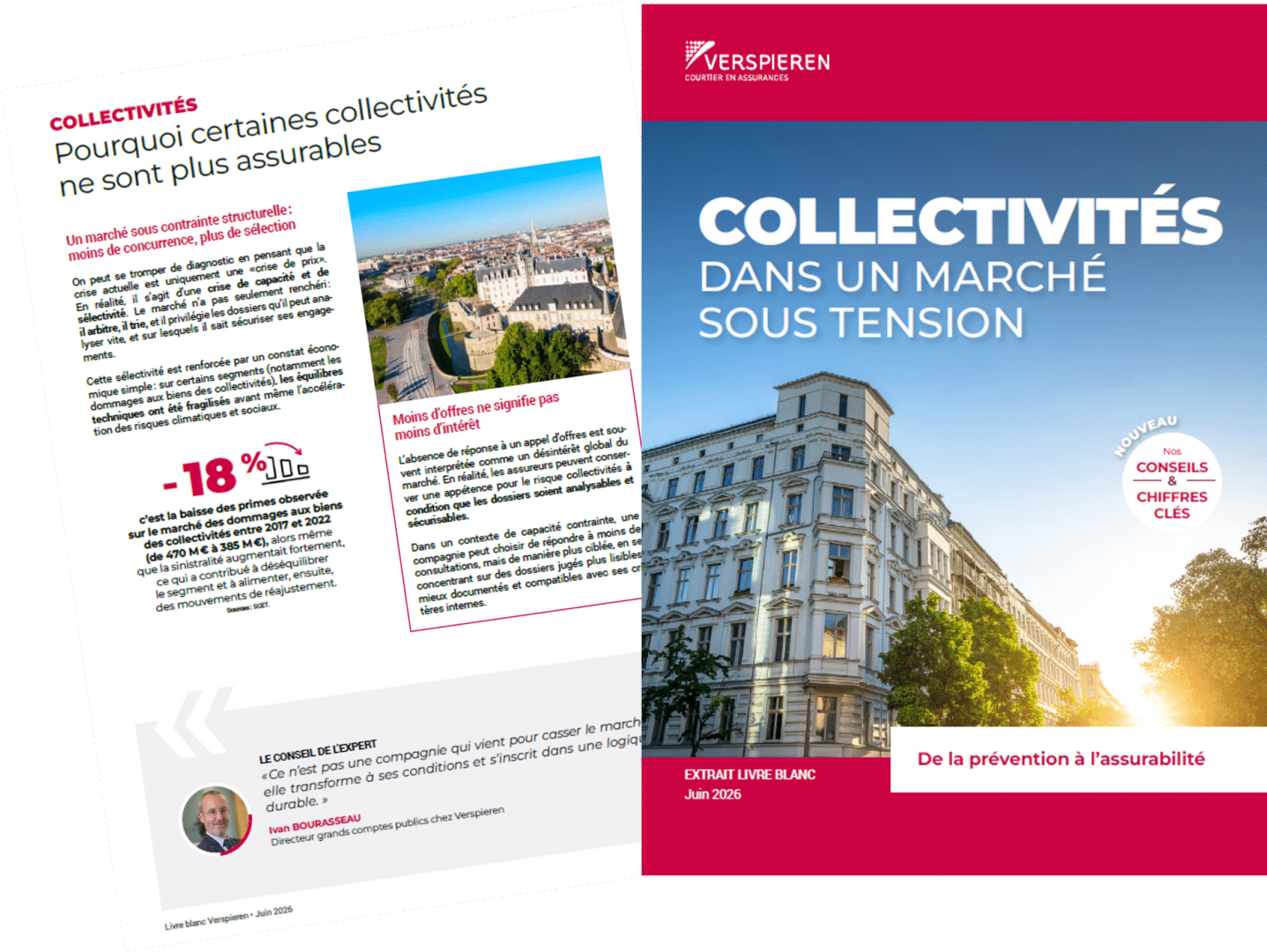

Le paysage assurantiel pour les acteurs publics s’est radicalement transformé. Pendant une décennie, la concurrence entre les assureurs a été entretenue par des tarifs historiquement bas, parfois déconnectés de la réalité technique des risques. Cette période est révolue. Aujourd’hui, nous assistons à une réduction drastique du nombre d’acteurs positionnés sur le segment des collectivités territoriales.

La capacité du marché s’est contractée. Certains grands noms de l’assurance ont réduit leurs engagements ou se sont retirés de certaines branches spécifiques, comme l’assurance dommage aux biens collectivité ou la responsabilité civile. Cette baisse de la concurrence mécanique entraîne une sélectivité accrue : les assureurs ne répondent plus systématiquement à chaque consultation d’assurance des collectivités. Ils choisissent désormais les dossiers où le risque est le mieux maîtrisé et le plus transparent, laissant les collectivités aux dossiers complexes ou imprécis face au risque d’infructuosité de leur marché public d’assurance.

Des risques plus nombreux et plus complexes à analyser

Si les assureurs se montrent plus prudents, c’est aussi parce que la nature même des risques a évolué. Les modèles de tarification traditionnels sont bousculés par plusieurs facteurs exogènes :

- Le dérèglement climatique : La multiplication des catastrophes naturelles (inondations, sécheresse, grêle) pèse lourdement sur la sinistralité. Les effets du changement climatique ne sont plus des hypothèses lointaines mais des réalités budgétaires immédiates.

- Les violences urbaines : Les émeutes de juin 2023 ont marqué un tournant. Le coût des dégradations sur le patrimoine public a atteint des sommets, incitant les compagnies à réévaluer le risque « émeutes et mouvements populaires ».

- La menace cyber : Avec la numérisation des services, les collectivités locales sont devenues des cibles privilégiées pour les ransomwares. Le coût d’une paralysie des systèmes d’information est tel que l’assurabilité de ce risque devient un défi technique majeur.

- L’inflation technique : Le coût des matériaux de construction et de la main-d’œuvre a explosé. Pour un même sinistre, l’indemnisation versée par l’assureur est aujourd’hui bien supérieure à celle d’il y a trois ans.

Pourquoi certains dossiers attirent davantage les assureurs que d’autres

Dans ce contexte de tension, toutes les collectivités ne sont pas logées à la même enseigne. L’attractivité d’une collectivité auprès du marché dépend désormais de la qualité de son « exposé des risques ». Un dossier est jugé « assurable » lorsqu’il offre une visibilité totale à l’assureur.

L’inventaire du patrimoine est le premier critère. Une mairie capable de fournir un état détaillé de ses bâtiments (surface, année de construction, matériaux, présence de dispositifs de sécurité incendie) rassure davantage qu’une collectivité dont les données sont obsolètes. De même, la qualité des données de sinistralité sur les dix dernières années est cruciale. Un historique de sinistralité documenté, analysé et accompagné de mesures correctives démontre une gestion responsable.

Enfin, l’anticipation du renouvellement contrat assurance collectivité est capitale. Lancer une consultation trois mois avant l’échéance est aujourd’hui risqué. Les dossiers préparés 6 à 9 mois en amont, permettant un dialogue technique avec les candidats, affichent des taux de réponse bien supérieurs.

Comment renforcer l’assurabilité de sa collectivité

Pour sortir de l’impasse et sécuriser ses couvertures, la collectivité doit reprendre l’initiative. Cela passe par des recommandations opérationnelles concrètes :

- Réaliser un inventaire patrimonial fiable : Ne vous contentez pas d’une liste comptable. Intégrez des données techniques et des photos. Un dossier lisible réduit l’incertitude de l’assureur.

- Structurer les données de sinistralité : Analysez les causes récurrentes. Si une école subit des dégâts des eaux répétés, montrez que des travaux de réfection de toiture ont été votés.

- Formaliser la prévention des risques : La mise en place de plans de continuité d’activité (PCA) ou de dispositifs de protection cyber (directive NIS 2) doit être valorisée dans le cahier des charges.

- Améliorer la qualité de la consultation : Évitez les critères de sélection uniquement basés sur le prix. Valorisez l’accompagnement technique et la gestion des sinistres.

- Utiliser le sourcing : Contactez les acteurs du marché avant le lancement officiel pour tester l’appétence sur certains lots complexes.

La question n’est plus uniquement d’obtenir une assurance, mais de devenir une collectivité attractive pour un marché qui a repris le pouvoir. L’assurance des collectivités territoriales exige désormais une professionnalisation de la gestion des risques pour garantir des conditions de couverture pérennes.

Téléchargez notre guide pour sécuriser vos appels d’offres

Découvrez l’analyse complète de nos experts sur les évolutions du marché de l’assurance des collectivités et les facteurs qui influencent aujourd’hui l’assurabilité des personnes publiques. Ce guide méthodologique vous accompagne dans la sécurisation de vos futurs appels d’offres.

Questions fréquentes sur l’assurance des collectivités

Cela s’explique par la raréfaction des acteurs sur le marché et une sélectivité accrue. Les assureurs évitent les dossiers où les risques (climatiques, cyber, sociaux) sont jugés trop élevés ou mal documentés, entraînant des appels d’offres infructueux.

L’assurabilité est la capacité d’une collectivité à présenter un profil de risque acceptable pour un assureur. Elle repose sur la transparence des données, la connaissance du patrimoine et l’efficacité des politiques de prévention mises en œuvre.

Une préparation efficace nécessite d’anticiper l’échéance (6 à 9 mois), de réaliser un inventaire précis du patrimoine et de fournir une statistique de sinistralité détaillée et analysée sur plusieurs années.

Les assureurs analysent prioritairement les risques de dommages aux biens (incendie, tempête, catastrophes naturelles), la responsabilité civile, les risques cyber et, de plus en plus, les risques liés aux violences urbaines et au climat.

Pour attirer les assureurs, il faut rendre son dossier lisible : documenter précisément ses actifs, prouver ses actions de prévention et montrer une réelle maîtrise de sa sinistralité par des mesures correctives concrètes.

L’assurance des collectivités locales regroupe l’ensemble des contrats destinés à couvrir les risques liés aux activités des collectivités territoriales : responsabilité civile, dommages aux biens, flotte automobile ou encore protection sociale des agents publics. Son objectif est de garantir la continuité du service public tout en préservant le patrimoine des usagers. Dans un marché aujourd’hui en tension — avec des assureurs plus sélectifs et des primes en hausse — obtenir une couverture adaptée exige une gestion rigoureuse des risques et une bonne lisibilité de son patrimoine.

Deux obligations légales s’imposent à toute mairie. D’abord, la responsabilité civile automobile couvre l’ensemble des véhicules municipaux : elle est incontournable dès qu’un véhicule est mis en circulation. Ensuite, la loi du 27 décembre 2019 rend obligatoire l’assurance protection juridique des élus, couvrant les maires et adjoints dans l’exercice de leurs fonctions. Au-delà de ces deux obligations, d’autres garanties — dommages aux biens, responsabilité civile générale — restent fortement recommandées pour assurer la continuité du service public.

Les fonctionnaires territoriaux bénéficient de plusieurs couvertures selon leur statut. Depuis la réforme de 2023, la protection sociale complémentaire (PSC) est devenue obligatoire : les agents adhèrent aux contrats santé et prévoyance souscrits par leur collectivité, avec une prise en charge employeur d’au moins 50 %. Ces contrats garantissent des droits identiques quel que soit l’âge ou l’état de santé de l’agent. Chez Verspieren, nos équipes vous aident à structurer ce dispositif et à identifier les bons opérateurs.

Du sourcing en amont des appels d’offres jusqu’à la gestion des sinistres, le courtier intervient à chaque étape du cycle de vie de vos contrats. Il structure votre dossier de risques, dialogue avec les assureurs pour tester la faisabilité de vos cahiers des charges et négocie les meilleures conditions tarifaires. Chez Verspieren, une trentaine de collaborateurs dédiés aux collectivités assurent également la veille réglementaire et adaptent vos couvertures à l’évolution de votre patrimoine.

Deux évolutions majeures pèsent directement sur vos budgets. La taxe incendie passe de 7 % à 12 % pour les biens à usage professionnel en 2026, après la hausse de la surprime catastrophes naturelles de 12 % à 20 % au 1er janvier 2025. Par ailleurs, le cadre M57 impose désormais une gestion budgétaire rigoureuse des cotisations d’assurance. Ces changements renforcent l’exigence des assureurs en matière de prévention et de qualité des données patrimoniales pour rester assurable.

La protection sociale complémentaire (PSC) désigne l’ensemble des garanties santé et prévoyance souscrites par une collectivité pour ses agents, en complément des prestations de base de la Sécurité sociale. Elle couvre les frais médicaux, les arrêts de travail, l’invalidité et le décès. Organisée dans un cadre collectif obligatoire, elle repose sur une mutualisation des risques qui garantit à chaque agent un accès équitable à la couverture, indépendamment de son profil.

Autres publications

Plus d’actualités